V článku http://akosporit.sk/stav-otcovych-investicii-vo-vub/, som rozobral s akou ponukou oslovili otca z VUB a pár základných vecí, prečo som mu dané produkty neodporučil.

V tejto časti Vám ukážem porovnanie fondov VUB s ETF, ktoré som vybral pre otca na priame nakúpenie na burze. Ako sa vždy a všade hovorí, minulé výsledky nie sú zárukou tých budúcich, ale je to jediný relevantný údaj na porovnanie výkonnosti fondov. Preto som vytvoril tabuľku, kde porovnávam výkonnosť VUB fondov od ich založenia a ku nim ETF fondy v rovnakom časovom rámci ak bol dostupný. Tu treba podotknúť, že ak sú fondy neúspešné, zvyknú byť z trhu stiahnuté a nahradené inými s „čistou minulosťou“. To platí tak pre bankové fondy ako aj pre ETF na burze. Pri ich výbere je potrebné uvažovať povesť spoločnosti, ktorá ich spravuje a aj ich veľkosť a vek.

Teraz sa bez ďalších predslovov pozrime na porovnávacie tabuľky, ktoré som pripravil. V tabuľke som možno neuvažoval všetky poplatky, zdanenie a iné detaily úplne presne, ale jej výsledky sú rámcovo postačujúce.

- Údaje ku fondom VUB je možné nájsť na tejto stránke: http://www.vubam.sk/default.aspx

Navrhované alternatívy ku VUB fondom

Mnou navrhované fondy na investovanie priamo na burze sú nasledovné:

- SPDR® S&P 500 ETF SPY: http://www.morningstar.com/etfs/arcx/spy/quote.html

- iShares MSCI World UCITS ETF USD (Dist) (EUR) | IQQW: http://www.morningstar.co.uk/uk/etf/snapshot/snapshot.aspx?id=0P0000IWFQ

- ComStage DAX® TR UCITS ETF (EUR) | C001: http://www.morningstar.co.uk/uk/etf/snapshot/snapshot.aspx?id=0P0000HP4W

- Deka DAX® (ausschüttend) UCITS ETF (EUR) | EL4F: http://www.morningstar.co.uk/uk/etf/snapshot/snapshot.aspx?id=0P0000GB1A

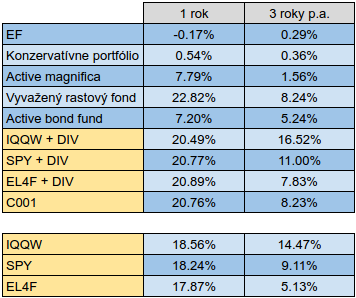

V prvej tabuľke, sú úplne vľavo fondy VUB, ktoré otcovi ponúkli. Prvý EF – eurový fond mal doteraz a bude/bol rušený. Stĺpec „VUB výnos“ vyjadruje koľko daný fond od svojho vzniku zarobil v priemere za rok (p.a.). Vek fondov je v poslednom stĺpci. S týmto vekom som uvažoval aj keď som rátal výnosy mnou vybraných fondov. Pozrel som sa na ich výnosy spätne za dané obdobie a výsledok je v tabuľke. Ak bol mnou navrhnutý fond mladší, v tabuľke je N/A. Všetky hodnoty sú per annual.

V tabuľke vidno, že všetky mnou odporúčané fondy boli v priemere za rok v danom období výrazne výnosnejšie než VUB. Na mieste je možno argument že eurový fond a konzervatívne portfolio su omnoho bezpečnejšie ako moje ETF a s tým súvisí aj nižší úrok. Je to pravda oba fondy vo väčšej miere investujú do dlhopisov. Konzervatívne portfólio má napríklad 36% svojich investícii v dlhopisoch s ratingom BBB. Z môjho pohľadu však mizerné výnosy nestoja za taký pocit bezpečia. Ja mám čas počkať aj 10 rokov kým sa akciový trh spamätá a nemusím sa poisťovať dlhopismi a podobne. Odmenený budem vysokými ziskami. Tie ako v tabuľke vidno sú vyššie dokonca aj pri zahrnutí krízových rokov po 2008. Otcovi som však odporučil časť peňazí nechať v Konzervatívnom portfóliu, právre preto, že má pred dôchodkom a nemá čas čakať kým sa akciový trh spamätá z prípadného zakolísania.

V tabuľke porovnávam ETF, ktoré vplácajú dividendu so započítaním dividendy aj bez nej. Je to iba pre ilustráciu. Dividenda je Vám vyplatená na účet a sú to peniaze s ktorými môžete naložiť ľubovoľne. Pre bližšie info ku ETF vyplácajúcich a nevyplácajúcich dividendu pozrite sem: http://akosporit.sk/zakladne-pojmy-ludskou-recou/

Porovnanie pomocou nedávnej minulosti

Finančný poradcovia pri ponuke produktov zväčša ukazujú výkonnosť fundu za posledný rok, prípadne za posledné 2, či 3 roky. Robia to preto, aby zakryli nepriaznivé minulé výsledky. Však uznajte sami, ak by fond dlhodobo za posledných 10 rokov zarábal cez 8% ročne, bolo by to napísané cez celý prospekt. Preto ešte raz spomeniem že som alergický na vetu „Teraz má tento fond výnos 7% od začiatku roka, určite ho odporúčam“. Čo z toho že do pol roka poklesne nadšenie na burze a fond sa vráti do svojich priemerných ziskov. A vy dostanete práve tie priemerné, lebo investuje po funuse a teda keď fond už narástol o 7%. Mali ste investovať predtým než narástol.

Tak či onak, spravil som aj toto krátkodobé porovnanie VUB fondov s mnou navrhovanými ETF. Z tabuľky vidno, že porovnateľný výkon s ETF dosahuje iba Vyváženy rastový fond. Ten je však vo veľkej miere investovaný v Rusku, Číne a Turecku, čo nie sú práve najstabilnejšie trhy. V porovnaní s ETF má teda porovnateľné výnosy, ale mnohonásobne vyššie riziko, než investovanie cez mnou odporúčané ETF do USA, Nemecka či celosvetového indexu.

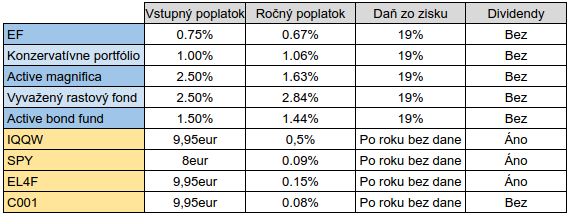

Porovnanie poplatkov

Rád by som ešte porovnal poplatky pri jednotlivých fondoch.

VUB si účtuje vysoké vstupné poplatky z investovanej sumy. Je to v podstate to, z čoho banka žije. Preto sú také vysoké. Ak by ste sa napríklad rozhodli investovať do fondu „Active magnifica“ 5000eur, musíte zložiť poplatok 2,5% a teda 125eur. To znamená, že až keď fond zarobí 2,5%, ste na nule a dostali ste svojich 125eur nazad. To však nie je všetko a každý rok sa platia poplatky za vedenie účtu. V tomto príklade je to napríklad 1,63%. To znamená že ak akcie v danom fonde zarobili za rok 5%, vy uvidíte zisk iba 3,37%, lebo zvyšok zhltol poplatok. Pri investovaní cez banku do fondov je potrebné si uvedomiť aj to, že zo zisku sa platí taktiež 19% daň, čo opäť znižuje Vaše výnosy. Takéto fondy taktiež nevyplácajú dividendu. Ak by ste chceli priebežne dostávať peniaze, museli by ste podiely postupne odpredávať.

Bankové fondy si taktiež z peňazí, ktoré zarobia vo fonde nad rámec svojho plánu vyplácajú odmeny. Takže síce Vám zarobili viac, ale ešte aj z toho si odkroja svoju odmenu.

Naproti tomu vidíte, že pri ETF sa platí iba za nákup cez brokera. Poplatky sú rôzne. Ako príklad je uvedený poplatok vo FIO, kde sa platí iba jednorázová suma pri nákupe alebo predaji a nie percento z nákupnej ceny. Taktiež vidno, že ročné poplatky sú pri ETF minimálne. Je to spôsobené tým, že fondy sú vytvárané zväčša automaticky podľa predom definovaných parametrov bez ľudských zásahov a sú naozaj veľké čo sa týka ich portfólia. Na základe toho si môžu dovoliť ísť s poplatkami tak nízko.

Vsúčasnosti taktiež platí zákon, že ak akcie držíte dlhšie ako 1 rok, môžete ich predať so ziskom, ktorý nemusíte zdaňovať.

3 zo 4 mnou ponúkaných ETF taktiež vypláca dividendu. Ja som zástancom dividend a sám sa považujem za dividendového investora. Preto sú mi sympatickejšie ETF, ktoré dividendu distribuujú. I keď dividendy sú automaticky zdaňované a napríklad ak by som rok držal akcie ETF fondu, ktorý dividendu nevypláca ale akumuluje. Vedel by som teoreticky ich neskorším predajom dosiahnuť plný zisk, ktorý nie je potrebné zdaňovať. Dividendy by boli naakumulované v tomto zisku bez dane. Nad týmto ešte budem musieť porozmýšlať, no dividendy sa mi páčia. Je to automatizovaný proces. Nemusíte sa rozhodovať kedy, s akým ziskom predať akcie. Dividendy pravidelne chodia na Váš účet a umožňuje Vám to menej špekulovať kedy, čo a ako predať. Taktiež sú to peniaze ktoré dostanete na účet, či chcete alebo nie. Môže prísť obdobie kedy by ste chceli určitú hotovosť a na to môžete použiť dividendy, ktoré Vám boli vyplatené. V danom čase by cena akcie ETF mohla byť príliš nízka a neoplatil by sa jej odpredaj s cieľom získať hotovosť.

Z psychologického hľadiska sú preto pre veľa investorov dividendy to pravé riešenie.

Zhodnotenie na záver

Veľmi pekná diskusia o tom kedy je investor oslobodený od dane:

- http://ako-investovat.sk/diskusia/viewtopic.php?f=15&t=5646

- http://ako-investovat.sk/diskusia/viewtopic.php?f=15&t=5332

Krátke zhrnutie VUB fondov:

- Konzervatívne portfólio – Vo väčšej miere pomerne stabilné dlhopisy ratingu BBB, nižsie riziko, nízky výnos.

- Active magnifica – Investovanie do akcií v Európe a USA, porovnateľné riziko ako tu prezentované ETF ale s menšími výnosmi

- Vyvážený rastový fond – Investovanie do Ruska, Číny, Turecka a iných rozvíjajúcich sa štátov. Veľmi vysoké riziko, porovnateľné výnosy ako ETF.

- Active bond fund – Junk dlhopisy teda také, ktoré majú vysoký úrok, lebo každý sa ich bojí nakúpiť. Vysoké riziko, mierne lepšie výnosy.

Otcovi teda odporúčam časť peňazí nechať v Konzervatívnom portfóliu, do ktorého bol preliaty jeho pôvodný eurový fond. Má nízke výnosy, ale pomerne malé riziko vzhľadom na to, že investuje do BBB dlhopisov. Zvyšné peniaze by som odporučil investovať do IQQW, SPY a EL4F ETF fondov priamo na burze. Sú to fondy vyplácajúce dividendu, takže otec bude mať určitý pravidelný príjem a zabezpečujú vynikajúcu diverzifikáciu pri nízkych poplatkoch. IQQW – zahŕňa investície do 85% celosvetových akcií. SPY – investuje do 500 najväčších firiem v USA. EL4F – investuje do 30 najväčších firiem v Nemecku.